Оборонку пустили на "золотые парашюты". Страна – на банковой игле. Властям плевать?

Страна воюет, бизнесы дышат на ладан, кредиты душат людей – а банки хвастают рекордными прибылями. Пока компании сокращают работников, у банкиров – "золотые парашюты" и премии с шестью нулями. Система, которая должна кормить экономику, кормит сама себя – за счёт тех, кто внизу. Можно ли назвать это развитием или это уже пир во время чумы?

Банк здорового человека – смысл, история, идеал

Банк по своей сути – это инструмент общественного дыхания экономики. Он объединяет тех, у кого есть временный избыток денег, с теми, кто может превратить эти деньги в развитие, – предприятия, фермеров, изобретателей, семьи, которые строят себе дома. В идеальной системе банк живёт не ради прибыли – он получает ровно столько, чтобы компенсировать риск и издержки, а всё остальное возвращает в экономику через доступные кредиты и долгие деньги для роста.

В теории банк – это система перераспределения, в которой деньги непрерывно вращаются, питая инфраструктуру, промышленность, образование. Банк – как кровеносная система страны, которая гонит не деньги ради денег, а финансовый кислород, обеспечивающий уровень жизни.

В дореволюционной России эту функцию выполнял Государственный банк Российской Империи, созданный в 1860 году при Александре II. Его устав прямо запрещал спекуляции – основная задача была "оживление торговли и промышленности". Банк обслуживал казну, торговлю, железные дороги, активно кредитовал земства, фабрики и мелких производителей.

В начале XX века его ставки по краткосрочным займам для промышленности составляли 4–6% годовых, что по тем временам было крайне умеренно. Государственный банк не был "коммерческим" в современном смысле – он выполнял миссию стабилизатора, гарантировал рубль золотом и держал экономику в балансе между ростом и устойчивостью.

После революции эта модель сохранила главную идею – того, что банк должен служить развитию страны, а не зарабатывать на её долгах. Советская система просто довела её до абсолюта: Госбанк СССР не зарабатывал, а распределял. Кредиты предприятиям выдавались не ради прибыли, а ради выполнения планов. Стимулом же для управленцев было выполнить и перевыполнить план по финансовому обеспечению реального сектора экономики. В этом случае они получали всевозможные поощрения, в том числе денежные. Прибыль банка в таком понимании звучала как смешной оксюморон.

Целью таких социальных реклам было побудить граждан вкладывать деньги в экономику, а не извлекать из них прибыль. Советский плакат

После распада СССР страны Восточной Европы перешли к рыночным механизмам, но с разной скоростью и культурой ответственности. Польша, Чехия, Словакия построили конкурентные банковские системы, где ставка по ипотеке держалась в коридоре 4-7%, а кредиты для бизнеса стимулировали производство, а не удушали его. В Эстонии и Литве – похожая история: кредит под 6% считался обычным, и малый бизнес жил на заёмных деньгах, а не на чуде.

Интересный штрих: до начала СВО российские банки, имеющие филиалы в Европе, предлагали кредиты под те же 4-5% – и никому там не приходило в голову называть это невыгодным. То есть за границей "наш" банк работал как цивилизованный посредник, а внутри страны – как ростовщик.

Помните, в 2019 году один крупный банк России даже был вынужден оправдываться за низкие ставки по ипотеке в чешском подразделении. Как объяснил зампред правления, это связано с особенностями экономики этой страны – низкие ставки по кредитам там возможны благодаря низкой ключевой ставке европейского регулятора. Действительно, Европейский центральный банк (ЕЦБ) удерживал тогда процентную ставку на нулевом уровне (0%!). В это же время даже при низкой инфляции в 3,5-4,5% ключевая ставка в России тогда была равна 7-8%. А ведь именно этот показатель определяет стоимость денег в экономике.

Идеал "банка здорового человека" прост: он не высасывает деньги, а собирает, чтобы питать. В нём нет сверхпремий и "золотых парашютов", потому что его смысл не в наживе, а в общей пользе. Его прибыль в конечном счёте зависит от роста богатства всей страны, поэтому он ведёт себя как садовник, а не мародёр-браконьер.

"Банк курильщика" – система, паразитирующая на своих клиентах

Современный российский банковский сектор живёт как в кривом зеркале: чем хуже экономике, тем лучше ему. Производство сжимается, бизнес задыхается от дорогих кредитов, население выживает на рассрочках и микрозаймах. А банковская отчётность сияет рекордами. За 2024 год банки заработали 3,8 трлн рублей чистой прибыли – больше, чем когда-либо прежде.

Кому на Руси жить хорошо. Скриншот: РБК

В первом полугодии 2025-го – уже 1,7 трлн, ко второму кварталу квартальная прибыль выросла ещё на треть. Это при том, что вся остальная экономика балансирует на грани пропасти.

Источник суперприбыли – не инновации и не инвестиции, а чистая разница между ставкой привлечения и ставкой выдачи. Банки берут деньги у населения под 10%, выдают бизнесу под 25%, а Центробанк, удерживая ключевую ставку в диапазоне 17-20%, создаёт для них благословенный климат монополии. Конкуренции нет, потому что банковские лицензии и нормативы отсекают малых игроков, способных предложить деньги на более выгодных условиях. Деньги не двигаются по венам страны – они оседают в банковском жире.

Следующий уровень – контроль. С 2024 года банки получили право блокировать "подозрительные переводы" без решения суда. В июне 2025 года Росфинмониторинг официально закрепил норму о блокировке на срок до 10 дней. С июля вступили поправки к закону о национальной платёжной системе: любой перевод можно приостановить на 48 часов, если алгоритм заподозрит неладное.

В реальности это, как часто бывает в России, превратилось в удивительную форму добровольно-принудительного безвозмездного займа: клиент не может пользоваться своими деньгами, а банк эти деньги крутит.

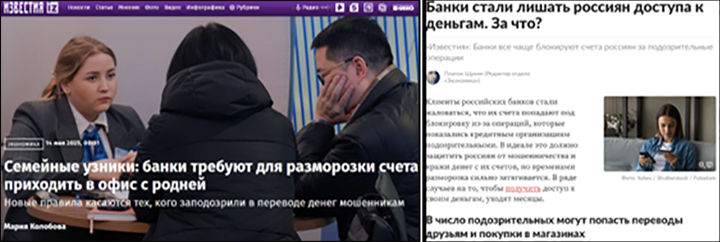

СМИ фиксируют вал жалоб. Люди неделями и месяцами не могут получить доступ к счетам. Банки требуют подтверждать доходы, приносить справки, а иногда даже "приглашать родственников в офис" для разблокировки. СМИ описывают случаи, когда клиент терял доступ к своим средствам на месяцы без объяснений. В конце концов блокировка снимается, но компенсации нет и не будет. Ваши деньги просто поработали на дядю, а вы свободны, скажите спасибо, что вообще что-то вернули.

Комментарии излишни. Скриншоты: "Известия", "Лента.ру"

Комментарии излишни. Скриншоты: "Известия", "Лента.ру"

Пострадали не только физлица, но и компании. Российские импортёры жаловались, что банк ВТБ в июне блокировал их счета, срывая расчёты с Китаем. Блокировки "по 115-ФЗ" стали нормой, а жалобы в ЦБ не дают эффекта. Между тем сама регуляторная система подыгрывает банкам – ведь чем выше ставка и чем больше ликвидности зависло на внутренних счетах, тем стабильнее выглядит отчётность.

Результат парадоксален: в стране, где всё кредитуется под 20%, банковская отрасль чувствует себя как во время урожая. Банки стали сборщиками дани. Они управляют денежными потоками, не неся ответственности за результат. А их союз с ЦБ превращает финансовую систему в феодальную: ЦБ командует процентом, банки доят клиентов, а экономика, лишённая дешёвого капитала, еле бредёт, как полудохлая корова.

Как заставить банки работать на людей

Банк – не враг обществу, а его инструмент. Но инструментом можно тоже по-разному пользоваться. Один и тот же топор делает одного человека умелым плотником, другого – "Раскольниковым". Всё зависит от того, кто держит инструмент в руках, насколько эти руки чисты. Сегодняшняя банковская система России мочалит и плющит экономику, вместо того чтобы качать в неё кровь. Чтобы исправить это, нужны не лозунги, а конкретные изменения.

Первое – вернуть банкам публичный смысл. Сейчас практически весь банковский сектор контролируется государственными или квазигосударственными банками. Поэтому логично обязать их делиться сверхприбылью с обществом: часть чистого дохода направлять в фонд развития регионов и малого бизнеса. Это не конфискация, а элементарная справедливость – банк живёт за счёт страны, значит, должен возвращать прибыль стране.

Второе – ограничить маржу. Между ставкой по депозиту и ставкой по кредиту должен быть зазор не больше 3-5%, как в цивилизованных экономиках. Тогда банк будет зарабатывать на объёме оборотов, а не на грабительской наценке.

Между ставкой по депозиту и ставкой по кредиту должен быть зазор не больше 3-5%, как в цивилизованных экономиках. Фото: Konstantin Kokoshkin/Globallookpress

Между ставкой по депозиту и ставкой по кредиту должен быть зазор не больше 3-5%, как в цивилизованных экономиках. Фото: Konstantin Kokoshkin/Globallookpress

Третье – конкуренция. Чтобы в каждом регионе могли существовать муниципальные и кооперативные банки, работающие по принципу "своим – под честное слово". Их прибыль должна возвращаться в сообщество, а не в бонусы топ-менеджеров. Такие модели успешно работают в Германии и Канаде, и ничего страшного не происходит – наоборот, бизнес растёт устойчивее.

Четвёртое – контроль со стороны общества. Если банк блокирует перевод, он обязан выплатить клиенту потери за время заморозки как за вклад по выгодной процентной ставке. Если ставка Центробанка душит экономику, то бизнес и профсообщества должны иметь институциональный голос при принятии финансовых решений. Монетарная политика не может быть "священной коровой", оторванной от жизни.

Пятое – ставка на длинные деньги. Пока банки крутят спекулятивные обороты и краткосрочные займы, страна остаётся без инвестиций в производство, сельское хозяйство, науку. Необходимы налоговые льготы и гарантии тем банкам, которые выдают кредиты на пять-десять лет под реальные проекты. Тогда и экономика задышит, и страна расцветёт потихоньку.

Нормальный банк – это когда всем хорошо, а не только банкирам. Советский плакат

Что с того

Можно ли доверять организации, которая боится собственного клиента? Которая считает любого вкладчика потенциальным преступником, а каждую зарплату – "подозрительной"? Можно ли строить экономику, где банк богатеет не от роста производства, а от блокировок и ставок?

Пока банки живут в режиме "навара на лохах", доверие к ним будет таять вместе с воздухом. Но если вернуть банку его смысл – как сердце для движения капитала по финансовым артериям страны, а не кладбище для денег, – тогда и страна снова сможет дышать полной грудью.

Иначе мы так и будем "курить" собственную экономику – до фильтра и рака лёгких.